Een hybride autoverzekering afsluiten werkt grotendeels hetzelfde als voor elke andere auto. Je bent verplicht minimaal WA te rijden, dat geldt voor iedereen op de Nederlandse weg. Maar bij een hybride auto zijn er een paar zaken waar je extra op wilt letten. Betaal je meer dan voor een benzineauto? Welke dekking is slim? En is je dure accu eigenlijk wel meeverzekerd? We leggen het uit.

Betaal je meer voor een hybride autoverzekering?

Niet per se. De premie voor een hybride autoverzekering wordt bepaald door dezelfde factoren als bij een gewone auto: de dagwaarde, je schadevrije jaren, het type dekking en je postcode. Hybride auto's hebben doorgaans een hogere aanschafwaarde en duurdere reparatiekosten door de hybride aandrijflijn en de accu. Dat kan de premie iets hoger maken dan bij een vergelijkbare benzineauto.

Toch rekenen sommige verzekeraars voor hybride rijders juist een lagere premie. Statistisch gezien rijden hybride rijders voorzichtiger en melden ze minder schades. Het gevolg: per verzekeraar kunnen de premies voor dezelfde auto honderden euro's per jaar uit elkaar liggen. Vergelijken loont.

Full hybride of plug-in hybride: maakt dat verschil voor je premie?

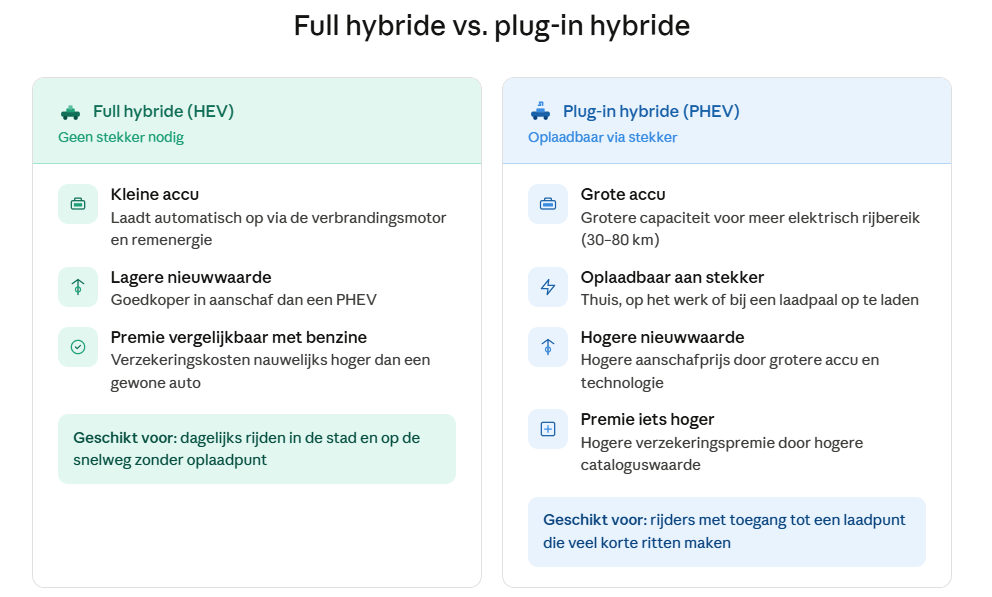

Ja, en het is een belangrijk onderscheid dat direct invloed heeft op wat je betaalt.

Full hybride, zoals de Toyota Yaris Hybrid, Toyota RAV4 Hybrid of Honda Jazz Hybrid, heeft een kleinere accu die zichzelf oplaadt via remenergie en de verbrandingsmotor. Je hoeft nooit aan de stekker. De dagwaarde van een full hybride ligt lager dan die van een plug-in hybride, en de reparatiekosten vallen in verhouding mee. Verzekeringspremies voor full hybride auto's liggen daardoor vaak dicht bij die van een vergelijkbare benzineauto.

Plug-in hybride (PHEV), zoals de Volkswagen Golf GTE, Volvo XC60 Recharge of Peugeot 308 PHEV, heeft een grotere accu die je ook aan het stopcontact laadt. Door de hogere aanschafprijs en duurdere accucomponenten is de premie doorgaans iets hoger. Veel verzekeraars behandelen een plug-in hybride qua schaderisico vergelijkbaar met een volledig elektrische auto.

Welke dekking is slim voor een hybride auto?

De dagwaarde van je auto bepaalt grotendeels welke dekking verstandig is. Maar bij een hybride auto spelen de reparatiekosten een extra rol, en die kunnen fors oplopen.

All Risk (volledig casco)

Dekt schade aan je eigen auto, ook als jij de schuldige bent, bij vandalisme en bij diefstal. Voor een nieuwe of recent aangeschafte hybride is dit in de meeste gevallen de verstandige keus. De accu is het duurste onderdeel: bij een aanrijding kunnen de herstelkosten snel oplopen naar duizenden euro's. Lees meer over de All Risk autoverzekering en wat de dekking precies omvat.

Beperkt Casco

Dekt brand, diefstal, storm, ruitschade en aanrijding met een dier, maar niet als jijzelf de schade veroorzaakt. Zinvol als je hybride een lagere dagwaarde heeft en je het risico van eigen aanrijdingsschade zelf wil dragen.

WA (wettelijke aansprakelijkheid)

De wettelijk verplichte minimale dekking. Alleen te overwegen bij een oudere hybride met een lage restwaarde waarbij je de reparatiekosten van je eigen auto gemakkelijk zelf kan dragen.

Is de accu van je hybride meeverzekerd?

Dit verschilt per verzekeraar en het is een punt dat de moeite waard is om bij het vergelijken van polissen specifiek te checken.

Bij de meeste verzekeraars is de accu bij een All Risk polis meeverzekerd als de schade het gevolg is van een aanrijding. Accuschade door slijtage of technische defecten valt bij vrijwel alle verzekeraars buiten de dekking. Dat is logisch: slijtage is geen plotseling event maar een geleidelijk proces.

Heb je een plug-in hybride met een grote accu? Dan loont het extra om dit punt te controleren. Vervangingskosten van een hybride- of PHEV-accu kunnen oplopen tot meerdere duizenden euro's. Controleer de polisvoorwaarden of stel de vraag direct bij de verzekeraar.

Laadkabel meeverzekerd?

Ook dat verschilt per verzekeraar. Sommige verzekeraars verzekeren de laadkabel standaard mee als onderdeel van de auto, andere niet. Twijfel je? Vraag het na bij het afsluiten.

Zo bespaar je op de verzekering van je hybride auto

Een hybride autoverzekering is niet per definitie duur. Met deze vijf stappen houd je de premie laag:

- Vergelijk meerdere verzekeraars. De premies voor dezelfde hybride auto kunnen honderden euro's per jaar uit elkaar liggen. Netpolis vergelijkt meer dan 20 verzekeraars direct naast elkaar.

- Bouw schadevrije jaren op. Hoe meer schadevrije jaren je hebt, hoe groter je no-claimkorting. Dit is de meest directe manier om structureel minder te betalen.

- Kies het juiste eigen risico. Een hoger vrijwillig eigen risico verlaagt je maandpremie direct. Weeg af welk bedrag je bij een eventuele schade zelf wil dragen.

- Overweeg een no-claim beschermer als je veel rijdt. Je beschermt daarmee je opgebouwde korting bij een eerste schade.

- Beoordeel je dekking jaarlijks. Daalt de dagwaarde van je hybride? Dan kan overstappen van All Risk naar Beperkt Casco flink wat besparen.

Benieuwd wat jouw hybride auto je aan premie kost? Vergelijk direct de premies van meer dan 20 verzekeraars en vind de goedkoopste autoverzekering voor jouw hybride.